Mudanças entre as edições de "SPED Contábil"

Ir para navegação

Ir para pesquisar

| Linha 30: | Linha 30: | ||

* Conforme alteração no leiaute da assinatura da ECD, agora é obrigatório a assinatura de um responsável (e-pj ou e-cnpj) além da assinatura do contador da empresa.<br /> | * Conforme alteração no leiaute da assinatura da ECD, agora é obrigatório a assinatura de um responsável (e-pj ou e-cnpj) além da assinatura do contador da empresa.<br /> | ||

<br /> | <br /> | ||

| − | [[Arquivo:Responsavel ECD.png|400px| | + | [[Arquivo:Responsavel ECD.png|400px|left]][[Arquivo:Responsavel ECD 2.png|500px|right]] |

<br /> | <br /> | ||

| − | |||

Edição das 10h18min de 15 de maio de 2017

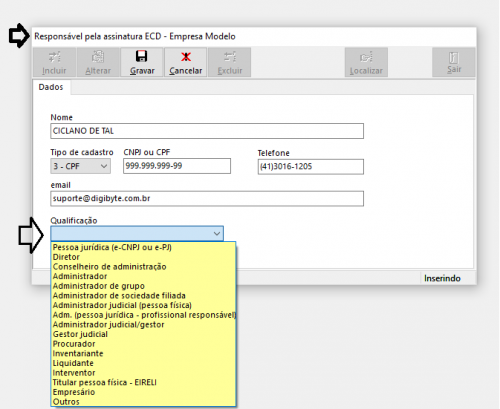

Novas regras para assinatura do arquivo:

- Deve ser informado um contador/contabilista como responsável com certificado digital e-PF ou e-CPF;

- Um responsável pela assinatura da ECD, lembrando que não deve ser o próprio contador da empresa nesse caso.

ECD

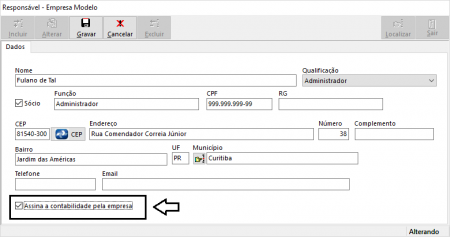

Aba cadastro > Responsável Empresa:

- Deveram estar cadastrados todos os sócios responsáveis pela empresa, assim como vinculados no cadastro da empresa;

- Nem todos os sócios são obrigatoriamente responsáveis pela assinatura do balanço da empresa, que determina é o contrato social da empresa e sua cláusula especifica.

- O(s) sócio(s) que estiver marcado a opção "Assina a contabilidade pela empresa" irão aparecer nas assinaturas dos balanços e balancetes assim como nas demonstrações contábeis.

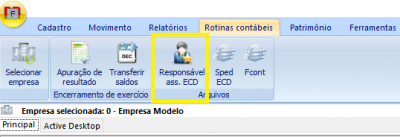

Nova tela de cadastro do Responsável pela assinatura da ECD

- Conforme alteração no leiaute da assinatura da ECD, agora é obrigatório a assinatura de um responsável (e-pj ou e-cnpj) além da assinatura do contador da empresa.